日前,工业和信息化部、市场监管总局、国家能源局联合印发《关于促进光伏产业链供应链协同发展的通知》,部署促进光伏产业链供应链协同发展的具体举措。这是继年初《智能光伏产业创新发展行动计划(2021-2025年)》发布之后国家部委再次出台助推光伏产业高质量发展的专题政策。

自2006年以来,国家发改委、财政部、工信部等多部门密集出台支持和规范光伏产业发展的政策性文件,涵盖了产业发展的各个方面。在政策利好的助推下,我国光伏产业实现了从无到有、逐步变强的发展过程。2013年以前,国内光伏工厂采用的串焊机等设备基本来自海外品牌,仅三年之后我国市场新增产线中的串焊机有95%为国产。到2015年年底,多晶硅、硅片、电池片和组件等光伏制造四大核心环节国内企业产量已位列全球第一,2021年多晶硅产量更是占到全球九成以上,大幅领先欧美国家。

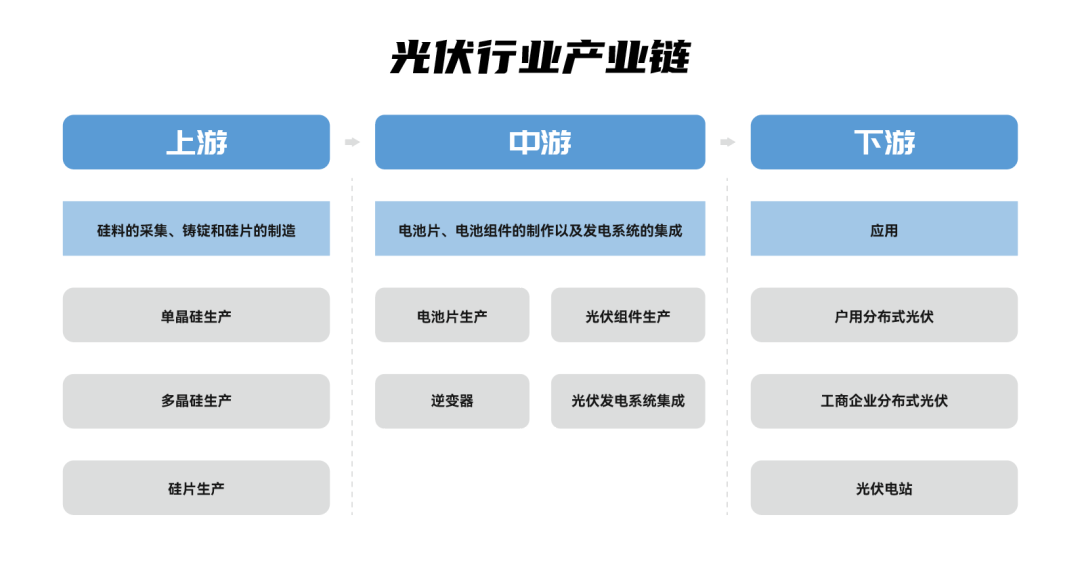

光伏产业作为我国达到国际领先水平的战略性新兴产业之一,极大地推动我国能源变革。光伏产业的快速壮大得益于光伏发电的自身特点:其发电过程简单,不依靠机械转动部件和燃料消耗,温室气体零排放,无噪声,无污染,能很快在能源供应体系中占据重要地位。 光伏产业指围绕硅材料的应用开发形成的光电转换产业链条,包括高纯多晶硅原材料生产、太阳能电池生产、太阳能电池组件生产、相关生产设备的制造以及光伏发电的应用等多个环节。随着光伏发电在能源供应体系中占据越来越重要的地位,光伏行业已形成从高纯度硅材料、硅锭硅片、电池片和组件、光伏辅材辅料、光伏生产设备到系统集成和光伏产品应用等完整的产业链条。

光伏行业产业链上游主要由光伏电池相关原材料组成,包括硅料、铸锭和硅棒、形成电池的单晶硅和多晶硅及太阳能硅片等。除了前文提到的多晶硅,国内太阳能硅片占据全球市场份额的大部分,产能格局高度集中,一到两家头部企业占据着硅片对外销售的主导地位。产业链中游主要为电池片、电池组件生产企业和发电系统集成企业。下游为光伏发电应用领域,包括分布式光伏发电和集中式电站等。 我国太阳能光伏行业相比欧美发达国家虽起步较晚,但发展迅速,尤其是2013年以来,太阳能光伏发电呈现出爆发式增长。2017年我国光伏发电新增装机容量曾创下53.06GW的纪录。近年来受国家光伏行业补贴、金融扶持等政策影响,2021年光伏装机量大幅回升,新增装机再创新高,达到54.88GW,同比增长14%。累计装机容量方面,2013-2019年全国光伏发电累计装机容量超过10倍增长。截至2021年,全国光伏发电累计装机306.56GW,同比增长21%,连续七年位居世界第一。 快速成长的光伏产业吸引了大量企业入局,也带来一定乱象。近期,光伏产业出现阶段性供需错配、部分供应链价格剧烈震荡等情况,个别环节出现囤积居奇等苗头,还有部分地区出现割裂市场、区域封闭等问题。为规范行业风气,优化全国光伏大产业大市场,积极推动建设新能源供给消纳体系,工信部等国家部委适时出手发布专项指导政策,引导光伏产业科学发展。 我国提出了2030年实现碳达峰,2060年前实现碳中和的目标,光伏产业还将长期处于高速发展态势,预计从今年到2027年我国将保持70-120GW左右的年新增装机量,累计装机量可能在827-938GW之间。此外,随着光伏产业竞争压力进一步上升,未来的产业集中度也将显著提升,推动光伏产业落后产能加速淘汰和光伏龙头企业加速扩张。总体来看,在市场需求稳步提升的大背景下,我国光伏产业后续市场格局也将更趋于成熟与稳定。