李克强总理在作2022年政府工作任务中提出,要加快发展工业互联网,培育壮大集成电路、人工智能等数字产业,提升关键软硬件技术创新和供给能力。完善数字经济治理,释放数据要素潜力,更好赋能经济发展、丰富人民生活。

作为智能制造的基础设施,搭建工业互联网的重要性不言而喻。自2018年以来,工业互联网已连续五年写入工作报告,可见国家层面对工业互联网发展的重视程度。

当前,各项“十四五”规划将发展工业互联网作为重点任务工作,中国工业互联网发展正在扎实稳妥推进。工业互联网作为巩固壮大实体经济根基的关键载体,对于促进数字经济发展将发挥重要作用。

产业生态趋于健全 工业互联网产业链上游主要包括传感、网络等基础设备厂商,比如传感器、控制器、工业级芯片、智能机床、工业机器人、网络等。 中游主要为平台类企业,提供开发、运营环境、软件应用和安全等,涵盖工业互联网平台、工业软件、云计算、数据中台、边缘计算服务等。其中,平台层是工业互联网发展的核心。其本质是在传统云平台的基础上叠加物联网、大数据、人工智能等新兴技术,构建更精准、实时、高效的数据采集体系,建设包括存储、集成、访问、分析、管理功能的使能平台。 下游为工业互联网典型应用场景,主要应用模式和场景可归纳为以下四类:智能产品开发与大规模个性化定制,提供智能增值服务;智能化生产和管理,主攻发展数字工厂、智能工厂;智能化售后服务;产业链协同。此前,工信部推动相关单位借鉴已发布的两批“5G+工业互联网”20个典型场景和10个重点行业应用实践,紧扣行业领域特点需求,挖掘更多应用场景,推动“5G+工业互联网”与实体经济深度融合,目前已在电子设备制造、装备制造、钢铁、采矿、电力等行业取得显著应用成效。而客观看,目前我国制造业在产品和服务环节应用工业互联网技术的企业远多于在生产管理环节应用工业互联网技术的企业。 产业发展挑战与机遇并存

市场空间巨大

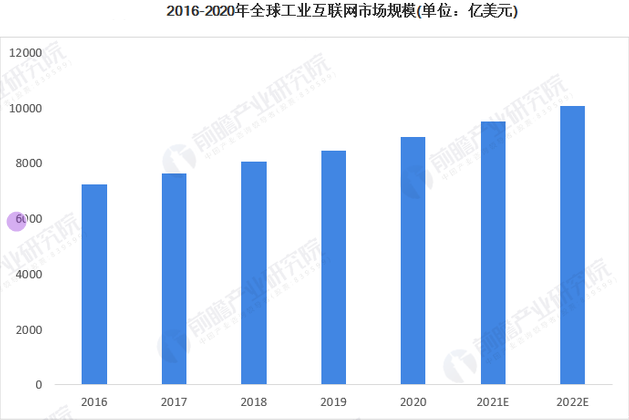

行业发展迅速,工业互联网市场呈现高增长态势。数据显示,2021年全球工业互联网市场规模约8972亿美元,北美、欧洲和亚太三足鼎立,美国占据主导地位,GE、微软、亚马逊等巨头积极布局,引领全球工业互联网发展方向。亚洲市场增速最快,未来有望成为最大市场。2021年我国工业互联网实现了8893亿元的市场规模,市场规模增速为14%,且增速逐年增加,呈现高增长态势,市场潜力巨大。 政策红利清晰 党、国务院高度重视工业互联网发展。习近平总书记多次强调要深入实施工业互联网创新发展战略。自2015年提出中国制造2025后,政策端开始出现大量政策指导工业互联网发展。尤其是近几年,工信部陆续出台多项政策,在制度层面大力支持工业互联网发展。 新基建加速推进 新一轮技术产业革命蓬勃发展。自2018年起,我国政府多次在国家重要会议中强调“新基建”建设,提出以新发展理念为引领,以技术创新为驱动,以数据为核心,以信息网络为基础,面向高质量发展需要,提供数字转型、智能升级、融合创新等服务的基础设施体系。2020年新冠疫情爆发,中央与地方政府发布多项新基建投资计划,新基建进入加速实施阶段。工业互联网是新基建的重要组成部分,符合产业升级需要,5G、AI等技术的迅速发展也将为工业互联网赋能。 面临挑战

前期投入大,回报周期长

工业互联网行业尚处于发展初期,平台的建设、技术的研发都需要持续投入大量的资金,是一项长期的、复杂的系统性工程。《2019年工业互联网平台白皮书》中指出,GE、PTC、罗克韦尔、西门子、ABB 等美欧工业巨头在平台领域的投入水平普遍达到了数十亿美元,我国航天云网、海尔、树根互联、徐工信息、东方国信等领军平台企业的平均累计投入也有数亿元乃至十数亿元,但目前平台直接带来的收益在企业整体利润中占比并不高,国内外绝大多数初创平台企业的财务状况都还处于亏损状态。

核心技术受制于国外 我国的工业互联网已经应用到30多个国民经济重点行业,但关键基础支撑能力不足,核心技术面临“卡脖子”的风险。在“一硬”(工业控制)、“一软”(工业软件)、“一网”(工业网络)、“一安全”(工业信息安全)四大关键核心技术方面存在空心化、短板化现象,严重制约了工业互联网的创新发展。 据统计,中国将近80%的先进传感器和多达90%的芯片依赖进口;高端PLC、工业互联网协议市场被GE、西门子、施耐德等国外厂商垄断。2019年,我国进口了95%的高质量可编程逻辑控制器(PLC)和通用通信协议(CIP)SaaS;中国使用的90%以上的高端工业软件如CAD、CAE、MES、PLM等都是来源于国外,SAP、Microsoft和Salesforce等公司主导着中国市场,本土企业的工业软件集中于经营管理类,基础技术空心化严重。 缺乏复合型人才 《工业互联网人才白皮书(2020)》对我国工业互联网人才的现状进行分析后指出,人才的缺乏已经成为影响工业互联网创新发展的重要因素。企业普遍反应,工业互联网最大的挑战不是技术,也不是资金,而是人才。工业互联网人才的培养面临诸多困难,培养体系尚未建成。工业互联网需要的是多维度、多层次的复合型人才,所谓的复合型人才可以理解为跨行业、跨领域的复合型人才;IT与OT(Operation Technology)融合型人才;既懂工业运营需求、又懂网络信息技术、有较强创新能力和操作能力的复合型人才;既有专业领域的知识、又懂得大数据、人工智能新算法的人才等。 商业模式尚不清晰 与消费互联网的商业模式类似,工业互联网平台初步形成的商业模式也包括电子商务、广告竞价、应用分成、金融服务、专业服务、功能订阅等。但不同于消费互联网以电子商务、广告竞价等为主流模式,工业互联网更侧重于企业用户(To B),强调面向细分行业、特定企业、特定场景的个性化服务,其商业价值主要体现在个性化实施。因此,现阶段工业互联网平台以专业服务、功能订阅为主要的商业模式,不同类型平台商业模式也不尽相同。总体而言,平台的商业模式还不够成熟,企业盈利手段较为单一。 信息安全问题更加严峻 目前我国的网络安全已经从“信息安全”时代进入了“大安全”时代,而工业互联网的重要性使它成为网络攻击的首要目标,在工业互联网这个新兴融合领域,我们面临诸多新的安全问题。 产业发展建议 完善工业互联网应用基础。基于各行业信息化、自动化现状,有针对性地推动工业互联网应用基础建设,加快工业网络、软硬件设施等的部署应用和改造升级,逐步打通生产运营全流程。加强关键基础设施安全防护,做好应用安全评测、监测预警和风险评估。 针对不同行业特点推广应用。兼顾工业互联网整体应用标准和分行业应用标准制定,形成有针对性的实践指导。加快工业互联网领域的技术研发和产业化,集中突破面向不同行业的产品与解决方案。推广行业试点,打造各大行业工业互联网标杆示范,形成可复制可推广的应用方案。 推动大中小企业融通发展。一方面提升大型企业工业互联网创新和应用水平,通过平台整合资源,构建设计、生产与供应链资源有效组织的协同制造体系;另一方面加快中小企业工业互联网应用普及,推动低成本、模块化部署改造,并依托大企业平台开展供需对接、集成供应链、产业电商、众包众筹等创新应用。 构建行业应用发展生态。调动高校、科研机构能力,面向行业转型升级需求,形成合作研发创新、联合培养人才等机制。发挥产业联盟和各行业协会的平台纽带作用,协调推动工业互联网改造和应用创新。举办应用创新竞赛、会议论坛、专业培训等活动,形成良性互动的发展模式。 纵观未来,我国工业互联网建设应以时代浪潮为契机,培育大量智能化、数字化、绿色化的工业互联网平台的同时,加快供应链框架搭建速度。综合发展,统筹兼顾,从根本上解决中小企业生产制造中所面临的难题,助力企业完成现代数字化转型,提升我国的国际市场竞争力。

工业互联网使得更多的设备数字化,在大幅提高生产效率的同时,也给网络攻击提供了更多的空间。工业互联网的安全涉及数据的采集、传输、存储、分析和共享等各个环节,一旦各类核心设备、机器大量暴露在互联网中,将成为黑客重点关注和攻击的目标,生产过程极易受到破坏和干扰,甚至会停止,安全防护压力增大。同时,工业互联网数据体量大、种类多、结构复杂且格式迥异,加大了加密认证难度。如何在复杂多变的工业环境中保障系统和网络安全、保证数据的安全可信将是工业互联网面临的巨大的挑战。