近日,全球首例借助3D打印技术的人耳移植手术取得成功,让人们再一次领略了3D打印技术的无穷潜力。虽然距离3D打印技术在医疗行业完全普及还有很长的路要走,但该技术已在制造业中拥有很高的渗透率,应用成本日趋降低,应用范围显著扩大,成为当下推动制造方式革新、提升产业竞争力的前沿手段。

与智能机器人、人工智能并称为实现数字化制造三大关键技术的3D打印技术属于新一代绿色高端制造业,这项技术及其产业构成了新一轮数字化制造浪潮的重要基础。大力发展增材制造是我国多年来在制造业领域的政策布局,增材制造业的发展是促进高端装备与新材料产业发展突破、引领中国制造在“十四五”期间实现新跨越的重要举措。3D打印因其固有的“去模具、减废料、降库存”等特点,已经逐渐成为当前制造方式的重要补充。加快3D打印产业发展,符合我国发力增材制造产业的目标,有利于国家在全球科技创新和产业竞争中占领高地,进一步推动我国由“工业大国”向“工业强国”转变,促进创新型国家建设,加快创造性人才培养。

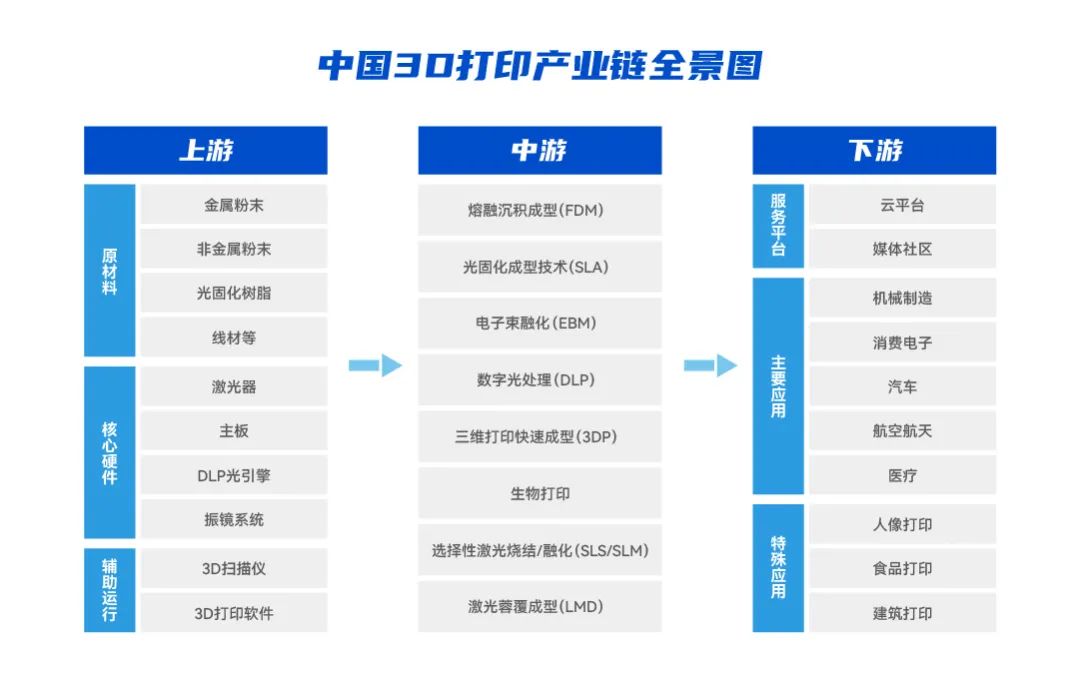

3D打印产业的上游包括原材料、核心硬件及3D扫描仪、3D打印软件等;中游为各技术类型的3D打印设备,主流的三大技术为FLM、SLA、SLM;下游应用领域广泛,覆盖机械制造、消费电子、汽车行业、航空航天、医疗行业等。

3D打印的原材料取材较为广泛,我国3D打印产业原材料分为金属材料和非金属材料两种。金属材料的纯净度、颗粒度、均匀度、球化度、含氧量等指标都对最终的打印产品性能影响极大。目前在3D打印行业得到应用的金属粉末主要有钛合金、钴铬合金、不锈钢和铝合金等,此外还有用于打印首饰用的金、银等贵金属粉末材料。在我国整个3D打印市场中,钛合金、铝合金、不锈钢分别占20.2%、10.0%、9.1%,合计占比39.3%,其余60.6%均为非金属材料,包括尼龙、PLA、ABS塑料、树脂等。

3D产业中游是经销商等通过对各种技术手段对原材料进行加工,使其成为符合3D打印标准的3D打印材料,并利用3D打印设备,提供3D打印服务等。从产业结构来看,2021年3D打印设备占据近一半市场份额,3D打印材料、3D打印服务分庭抗礼,市场份额分别为24.0%、26.5%。

上面提到的技术手段与3D打印设备的分类紧密相关。其中如FFF(熔融长丝制造)、FDM(熔融沉积成型)、FLM(熔接层建模/制造)和FFM(熔丝成型)等技术,其内在原理都是将各种热熔性的丝状材料(如蜡、PLA、ABS和尼龙等)加热熔化成形。而SLA(光固化成型技术)和SLM(选择性激光烧结/融化)则以激光作为能量源,通过层面固化或层面扫描等方式产出三维实体。目前热熔和激光成型是3D打印领域的主流技术,直接决定了3D打印设备的种类。

现阶段,3D打印主要应用于航空航天、医疗、汽车等领域,以制造业和医疗领域最为集中。其中机械行业产值占比为17.5%,为3D打印行业下游的主要应用领域;消费电子产值占比为16.6%,排名第二;汽车下游应用产值占比为16.1,%排名第三,仅次于消费电子的应用需求。未来,随着电子和汽车工业的发展,两个领域的产值规模有望进一步提升。

3D打印技术作为新一轮产业革命的代表性技术之一,关系到我国许多行业健康发展。近年来,我国多部门相继出台3D打印产业政策。2015年工信部、发改委和财政部三部委联合发布《国家增材制造产业发展推进计划(2015-2016年)》,3D打印产业发展上升到国家战略层面。2021年3D打印企业标准列入“领跑者”重点领域。今年,立足国情、对接国际的增材制造新型标准体系基本建立,江苏、广东等3D打印产业核心区域不断推出区域发展规划和政策措施,有力推动了我国3D打印产业链进一步完善。

除政策层面推动外,中国制造企业近年来积极引进3D打印技术,代替或改进企业原有生产方式,提高企业生产智能化水平。2019年我国3D打印产业规模157.5亿元,2021年增至261.5亿元,预计2022年产业规模将达到330亿元,2024年有望突破500亿元。

未来十年,全球3D打印产业将仍处于高速增长期,而中国在航空航天、汽车、航海、核工业以及医疗器械领域对金属3D打印的需求旺盛,应用端呈现快速扩展趋势。未来,3D打印技术的应用已经从简单的概念模型向功能部件直接制造方向发展。更具针对性和应用价值的3D打印设备的制造和普及,将成为我国3D打印产业下一步发力重点。

根据中商产业研究院等综合整理