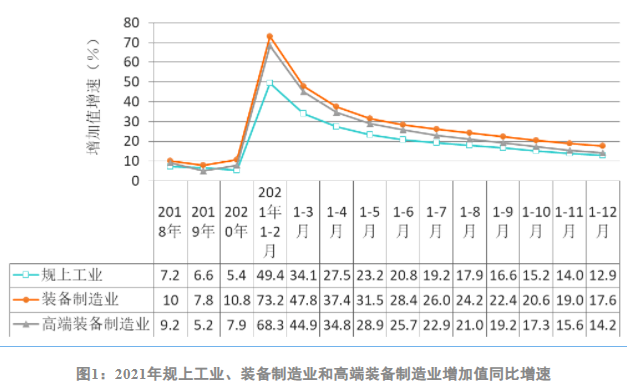

浙江重器再传好消息:2021年,浙江规模以上装备制造业实现总产值40295亿元,首次突破4万亿元。其中,高端装备制造业实现总产值21130亿元,首次突破2万亿元。

装备制造业是为简单生产和扩大再生产提供装备的各类制造业的总称,可集中反映一个国家或地区的科技水平、制造能力和综合实力。步入增长快车道的装备制造业,有力支撑了浙江制造业高质量发展和制造强省建设。

同比高速增长,产业规模跨上新台阶 浙江省各地市间装备制造业规模和增速都存在较大差距。2021年,金华市和绍兴市的装备制造业增加值分别以34.1%和31.0%的增速处于第一梯队,嘉兴市、丽水市、湖州市和衢州市增速分别为22.6%、20.7%、20.2%和20.1%,处于第二梯队。从规模上看,宁波市(2627.3亿元)、杭州市(2061.9亿元)两市增加值总量分别占全省总量的29.0%和22.7%。从贡献率上看,宁波市(26.79%)、杭州市(19.63%)、嘉兴市(13.86%)、金华市(11.38%)和绍兴市(11.15%)等地市增长贡献率居前。 从智能制造装备领域各行业看,浙江省高档数控机床产业特色优势鲜明,“专精特”发展趋势明显,在浙江省智能制造装备中占据重要位置。总体上看,浙江省机器人、高档数控机床、智能纺机、智能物流装备等智能制造装备领域都取得较大发展,行业规模持续扩大,反映出浙江省持续推进制造业智能化对智能制造装备产业的拉动作用。 产业趋势向好 装备制造业产业集群化。进入20世纪90年代以来,全球装备制造业的集群化趋势不断发展,即同种产业或相关产业的制造企业在地方(地区)有机地集聚在一起,通过不断创新而赢得竞争优势。如英国北部的汽车、金属加工等制造业集群,美国的硅谷和128公路的电子业群、明尼阿波利斯的医学设备业群,德国斯图加特的机床业群等。同时,产业国际转移也出现集群发展趋势,由原来单个项目、单个企业、单个产业的转移转向产业链式转移。 装备制造业信息化。以信息技术为代表的高新技术与制造技术相融合,进一步给装备制造业带来深刻的、革命性的变化。一是产品信息化数字化。将传感技术、计算机技术、软件技术“嵌入”制造业的产品,实现产品的信息化数字化。二是制造过程的数字化、信息化与智能化。美国提出了基于建模与仿真的可靠制造。三是制造装备高精度、高效与智能化。信息技术的应用将大大提高制造装备的精度与效率,并实现自动化与智能化。四是制造的网络化与柔性化。制造装备和制造系统的柔性与可重组成为21世纪制造技术的显著特点。五是制造管理的信息化。彻底改变制造业的传统观念和生产组织方式,加速了现代管理理论发展和创新。 装备制造业服务化。产品创新、市场营销和售后服务的增值作用明显提高,装备制造业的产出正从单一产品转变为包含产品在内的服务和解决方案。特别是大型成套设备制造业已经由以制造为中心转向以定向设计制造和全方位营销服务为中心。随着装备工业服务化趋势的发展,许多企业的销售额中全球服务的比重在不断提高,服务对公司毛利润率、营业利润率的提高起的作用不断增强。如日本机械工程产业创造的产值已经相当于机械工业总产值的80%。同时,专业或兼业的工程企业几乎已经涉及装备工业各个行业,形成了工业中的服务产业群。 主要短板凸显 自主创新能力有待提升。目前尽管浙江装备自给率达80%左右,但主要集中在中低端领域,集成电路制造装备、大型石化装备、汽车制造关键设备及先进集约化农业装备等核心部件和重大先进装备依赖进口,核心技术积累不足,部分产业链关键环节核心技术存在卡脖子问题。 产业结构不够优化。与国际先进水平相比,浙江装备制造业总体仍处于产业链价值链中低端环节,劳动密集型产业比重仍然较高,中低端装备产品较多,高精加工度高附加值产品较少,单机、零配件产品较多,重大成套产品较少,在高端数控机床、集成电路制造设备等领域存在技术短板。 龙头企业带动作用不突出。浙江装备制造大企业、大集团和有牵引力的大项目不够多,尚未完全形成龙头企业引领、中小企业配套发展的专业化协同发展局面。 产业链供应链协作配套体系不完善。集群内部产业同质化问题突出,缺乏具备产业链上下游纵深配置的圈层式产业集群,“延链、补链”工作有待进一步加强。 高端人才结构性短缺。高技术研发人才和高技术蓝领工人较为缺乏,缺少跨学科复合型人才的环境和制度。人才分布失衡,高端技术人才主要集中在杭州、宁波等省内核心城市,其它地市存在人才引进困难等问题。 产业发展思路及举措 推动集聚发展。聚焦万亿级汽车及零部件产业集群培育,发挥“链主”龙头带动作用,推动省内整车企业与零部件等上下游企业协同发展,支持宁波、杭州、台州等地汽车产业提升发展。积极向工信部争取新能源汽车代工试点,培育我省汽车产业竞争新优势。持续打造宁波、杭州、台州、嘉兴等地差异化协同发展的全国中高端机床产业高地。 推进关键核心技术突破。持续开展数控机床、节能与新能源汽车产业链核心技术产品摸排,建立省内、长三角、省外可供及进口依赖核心技术清单,迭代更新关键核心技术断链断供风险清单。聚焦关键装备和核心零部件,构建高校、科研院所和企业铁三角协同攻关机制。重点组织实施一批国家和省级重点攻关项目,加速核心技术突破和产业化。 推进制造过程数字化。一是鼓励龙头企业建设智能工厂、数字化车间。推进数字化设计、升级智能装备、优化工艺流程、精益生产、可视化管理、质量控制与追溯、智能物流等方面的智能化水平。二是鼓励有一定智能制造基础的智能工厂、数字化车间,聚焦产品开发、生产制造、销售服务等业务全过程,广泛应用数字孪生、物联网、大数据、人工智能、工业互联网等技术,加快云化、平台化、服务化转型,打造一批“未来工厂”。三是强化龙头企业引领带动作用,支持具有带动能力的产业集群核心企业、产业链“链主”企业带动产业链上下游数字化转型,推动产业链从研发设计到生产供应再到销售服务的全链条智能化改造。 浙江将深入实施装备首台(套)提升工程、打造标志性产业链、深化装备制造业数字化改革等举措,助力装备产业高质量发展,牢牢锁定增长机遇。